薬局経営の思い込みを捨てる

champion_pharmacist

CHAMPION BLOG for pharmacist

前回は損益計算書について薬剤師の視点から記事にしてみました。

今回は「損益計算書」「貸借対照表」「キャッシュフロー計算書」の中の「貸借対照表」について記事にしてみます。貸借対照表は自身の財務状況からも理解することができるので、小さなところから理解を深めていけるといいと思います。

私は薬剤師なので会計のプロではありません。そのために詳しく知りたい方は参考書などで勉強することをオススメします。今回は薬剤師が貸借対照表に興味を持つことを目標に作成しています。

貸借対照表(Balance Sheet)の略称はどうでも良いですが、B/Sと表記されることがあります。

「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」の3種類の決算書類の1つで、会社の財政状態を表す書類です。

私の場合は月次で貸借対照表を作成して推移を追うようにしています。そのために今回の解説する損益計算書は月次の数値を使用しているものがあります。通常は貸借対照表というと決算日における会社の財政状態とされることが多くあります。

(例)SNSで高級タワーマンションに住んでいる人を見ました。若い方ですが資産運用でとても稼いでいるそうです。お金持ちだと思います。

どうでしょうか?高級マンション?資産運用?見えている姿だけでそう判断するのは危険です。重要なのは裏側(お金の出どころ)です。

そこで貸借対照表のイメージを持ってみてください。

これが貸借対照表を分解せずに大枠で見てもらったものです。

貸借対照表は左側に表に見える姿(お金の運用先)、右側に裏の姿(お金の出どころ)を分けて表記します。表から見える姿(高級マンション)は実際にはほとんどが借金で構成されているかもしれません。例に戻ってみると、これだけの状況で本当にお金持ちなのかはわからないということが言えます(キラキラした世界に惑わされてはダメですよ!)。

貸借対照表は自店舗のデータが揃わないと少し作成は難しいかもしれません。しかし、財政状況を理解しておくことで「使えるお金」「使えないお金」「返さないといけないお金」の把握ができるようになります。そのために原理を理解した上で興味を持つことは重要です。

薬局業務をしていて「なんでこの業務があるのだろう?」に対する答えが貸借対照表にあることがあります。

(例)棚卸ってなんでするんですか?

配属1年目の後輩がこう質問してきたときに

そんなのわからないよ。本部がやれって言っているから仕方ないよ。税金とかなんじゃない?

では後輩社員も納得して仕事することができません。キチンと解説してあげることで後輩も棚卸の重要性について理解してくれるかもしれません。

例えば、こんな回答をしてくれる先輩だったらカッコイイですよね。

棚卸資産を確定させる必要があるからだよ。在庫を絞るのは現金として持っておきたい会社の考えがあるのかもしれないね。

こういった以外にも会社の安定性のバロメーターにもなるので、貸借対照表を見る機会があれば自身の会社が安定しているかチェックしてみると良いかもしれません。

貸借対照表を理解するために貸借対照表を左側と右側に分けて理解していきましょう。

資産として左側に書かれるものは2種類あります。1つが「流動資産」、もう1つが「固定資産」です。資産というと堅苦しい感じがしますが、お金になりそうなものはすべて資産となります。

流動資産は簡単に言えば1年以内に現金化できるものと考えてください。「当座資産」と「棚卸資産」と分けて考える必要がありますが、細かいことは考えないで構いません。

薬局経営をシンプルに考えるために流動資産は「現金・預金」「薬品」「医業未収入金(調剤報酬等の請求分)」と考えましょう。

長期間使用する資産として考えてください。例えば建物や土地、機械設備、車などが固定資産に分類されます。のれん代(営業権)なども固定資産に分類されます。「有形固定資産」と「無形固定資産」、「投資その他」と分けて考える必要がありますが、細かいことは考えないでも構いません。

薬局経営をシンプルに考えるために固定資産は「土地・建物」「機械」「ソフトウェア」と考えましょう。

右側には負債と純資産を書かれています。負債は借金のことで、純資産は返さなくても良いお金だと思ってください。負債は他人のお金、純資産は自分のお金という理解でも構わないと思います。

1年以内に返済しなければいけない借金が流動負債となります。

薬局経営をシンプルに考えるために流動負債は「買掛金(薬品代)」と「未払い法人税等」と考えましょう。多くの薬局の支払いサイトは2~3ヵ月となっていると思います。自分の経営している、もしくは勤めている薬局の支払いサイトの確認をしておくと、流動負債について理解しやすくなります。

1年を超えて長期にわたって返済する借金が固定負債となります。長期借入金や社債、退職給付金引当金などがこれに当たります。

薬局経営をシンプルに考えるために固定負債は「銀行等からの長期借入金」と考えましょう。会社の規模が大きくなるまではシンプルにローンでの負債を考えていればOKです。

自分のお金です。返す必要のないお金ですが、資産総額から負債総額を引いたものになります。主なものとしては資本金です。

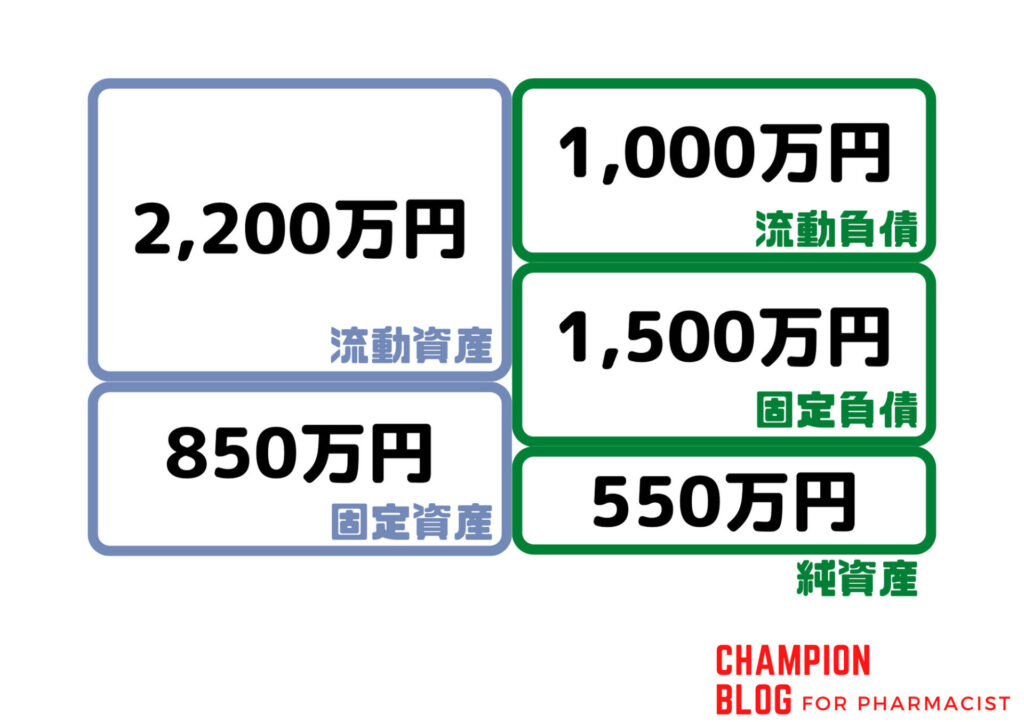

前述した通り、貸借対照表は資産状況の把握ができる書類です。例えばこんなモデルの薬局ならどんな貸借対照表になるのか見てみましょう。

左側に記載するもの(資産)

| 現金 | 750万円 |

| 薬品在庫 | 450万円 |

| 医業未収入金 | 1,000万円 |

| 建物・建物付属設備 | 500万円 |

| 機械類 | 300万円 |

| ソフトウェア | 50万円 |

右側に記載するもの(負債・純資産)

| 買掛金(薬品代) | 1,000万円 |

| 長期借入金 | 1,500万円 |

モデル薬局を作成して貸借対照表を作ってみましょう。

どうでしょうか。流動資産2,200万円はどこの足し算か、負債の部分はどうか、純資産って何だったか確認しながら図で振り返ってください。

※このモデル薬局の数値は特に意味はありません。薬局の実情と異なることはありますが、練習として数値を置いて作成しただけですのでご了承ください。

貸借対照表の理解はできたでしょうか?理解はしたけどなんとなく業務とリンクしない、どこを見ればよいかわからないという方も多いと思います。

理解を深めるために自分自身の家計貸借対照表を作成しても良いかもしれません。仮に自分自身の貸借対照表を作成するとすれば、流動負債はクレジットカードの支払い、固定負債は住宅ローンなどが充てられますね。

業務に生かしたい、もう少し理解を深めたいという方は次の貸借対照表から分析するに進んでもらえると嬉しいです。次は分析していきましょう。ここまで偉そうに書いてますが素人なので、ちゃんと理解したい方は本などで勉強してくださいね!